Déjanos tus datos y evita sanciones

Política para el Tratamiento de Datos Personales

Déjanos tus datos y evita sanciones

EMPRESARIO | 10 MINUTOS DE LECTURA

La Ley de financiamiento fue radicada por el Ministro de Hacienda, Alberto Carrasquilla ante la comisión tercera y cuarta de la Cámara de Representantes. En este artículo te contamos todo lo que debes saber de la Ley de Financiamiento y por qué se convirtió en la piedra angular de la política financiera del gobierno Duque.

Con la Ley de financiamiento se pretende realizar cambios en los tributos y obtener más recursos fiscales, por esta razón se bautizó con el nombre de Ley de Financiamiento. Esta Ley es una iniciativa que tiene como objetivo enmendar el desfinanciamiento del Presupuesto General de la Nación de 2019, que se encuentra tasado en 25,6 billones de pesos por el gobierno actual.

La Ley se divide en siete títulos. Dentro de esta se encuentran los cambios que tienen que ver con la renta, el IVA, los impuestos al patrimonio, al consumo y los dividendos; además incluye temas como la normalización de tributos, medidas que combaten las evasiones y el régimen especial para las megainversiones y Mipyme.

El objetivo principal de esta Ley es conseguir el financiamiento que tiene la Nación. Específicamente, la Ley indica que…

Se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones.

Existen beneficios para las Mipyme. La Ley plantea la disminución del cobro de impuestos como medida de evasión tributaria, también para incentivar la creación de más Mipyme formales y, en consecuencia, promover la economía colombiana y generar más empleo.

Con respecto a las empresas se busca una reducción gradual en la tarifa del impuesto de renta presuntiva.

En el título quinto, referente a las normas de financiamiento para la reactivación económica se habla de la base y del porcentaje de la renta presuntiva.

¿Qué es la renta presuntiva?

Como su nombre lo indica, es una presunción o suposición del Estado, referente a la ganancia que podría generar el patrimonio de una empresa.

El porcentaje de presunción cambió. Antes de la Ley de financiamiento el gobierno asumía que el patrimonio de las empresas generaba anualmente, por lo menos un 3,5 % de valorización. Para 2019 y 2020 será de 1.5 %, y a partir de 2021 será del 0 %.

Los contribuyentes que se acojan al régimen de tributación SIMPLE están exentos de este impuesto.

Este modelo se creó para los contribuyentes acogidos al régimen Simple de tributación con el fin de reducir los trámites legales y para impulsar la formalidad y facilitar el cumplimiento de las obligaciones tributarias.

SIMPLE es un modelo de tributación al que los contribuyentes se acogen voluntariamente. Bajo este modelo cambia la periodicidad de declaración, que bajo el SIMPLE es cada año y su anticipo cada dos meses. Sustituye el impuesto sobre la renta y a continuación te contamos cuáles integra.

El impuesto de industria y comercio consolidado comprende el impuesto complementario de avisos y tableros y las sobretasas bomberil que se encuentran autorizadas a los municipios.

Las empresas que quieran acogerse a este régimen podrán hacerlo mediante el Registro Único Tributario (RUT) en www.dian.gov.co y deberán realizar los respectivos aportes al Sistema General de Pensiones de acuerdo con la Ley y deberán revisar el Artículo 114-1 del Estatuto Tributario para conocer en qué caso están exonerados de pagar aportes parafiscales.

![[CTA][CO][PRODUCTO][3][PROCESOS EN TIEMPO REAL]](https://no-cache.hubspot.com/cta/default/2353964/41e35a8f-519b-4a72-bd82-29e1afc69722.png)

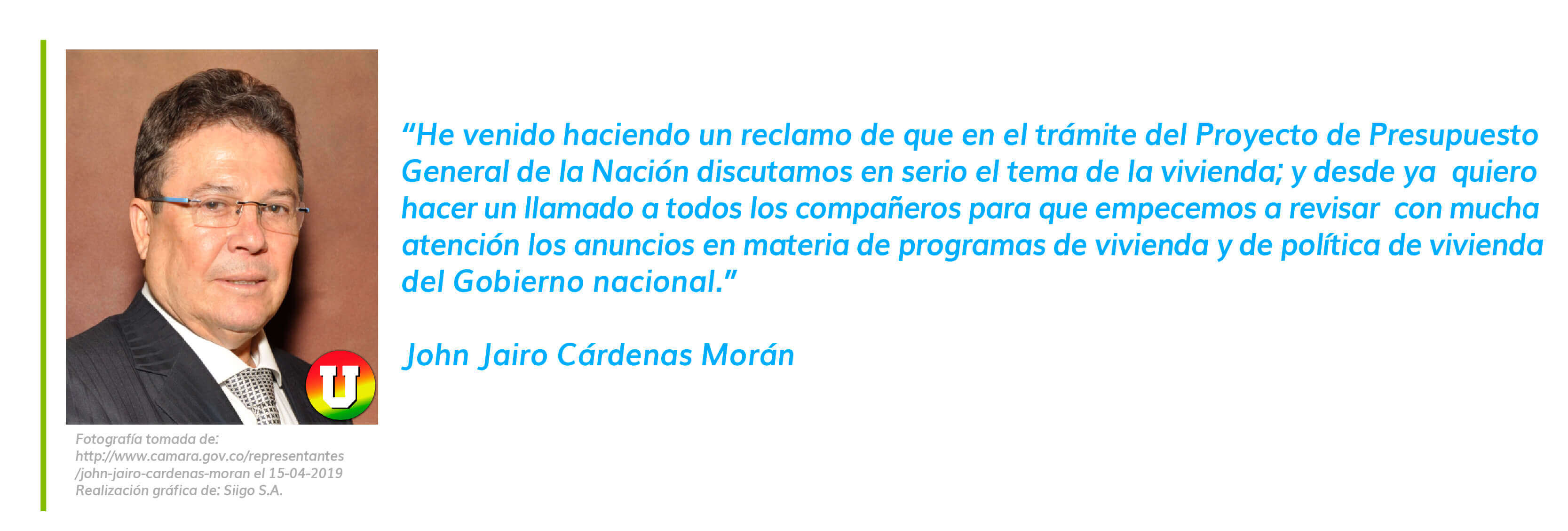

Toda la información relacionada con la Ley de Financiamiento puedes encontrarla en la Gaceta 1155 del Congreso en donde está el texto definitivo del Proyecto de Ley.

En este apartado se modificó el Artículo 424 del Estatuto Tributario en el cual se reglamentan los bienes que no causan estos Impuestos. Ahora, estará excluida la venta de inmuebles, incluyendo la primera venta que se haga de un inmueble, siempre que su valor sea de más de $918 436 000 COP, correspondiente a 26 800 UVT. Estos últimos estaban excluidos antes de la Ley de Financiamiento, así como la venta de Vivienda de Interés Social y las Viviendas de Interés Prioritario VIP.

Quienes realicen actividades gravadas con el impuesto; las excepciones son:

Condiciones:

![[CTA][CO][3][CONTENIDO][ADMINISTRA TU NEGOCIO]](https://no-cache.hubspot.com/cta/default/2353964/d17730ec-e787-429f-81a1-06de4d84aae6.png)

Quienes realicen actividades gravadas con el impuesto; las excepciones son:

Condiciones:

Además de las anteriores, la Ley de financiamiento estipula veintidós servicios adicionales excluidos de IVA que puedes encontrar en este artículo.

Escrito por Luisa Fernanda Cortés Ruiz

Soy politóloga y periodista de la Universidad Javeriana de Bogotá. Me apasiona la danza, la música, el diseño de modas, la investigación financiera y el business intelligence. Mi propósito en cada renglón es que mis lectores transformen su vida cuando me leen, es decir, que la información que investigo para ellos sea tan relevante que les cambien pequeñas prácticas de su cotidianidad.

febrero 16, 2024

enero 30, 2023

Deja un comentario